近年來,越來越多企業透過區塊鏈發行虛擬資產,並進行募資或建立生態,但若虛擬貨幣的價值與企業營運成果、投資報酬相關,就需要了解「證券型代幣」啦!今天,就讓幣圈律師帶你快速了解何謂證券型代幣的定義、與一般虛擬貨幣的差異,以及企業發幣時最容易忽略的法律風險與合規重點!

當然,若企業對於虛擬貨幣(Token)發行、白皮書設計或募資架構存在疑慮,也建議可以來諮詢專業的虛擬貨幣律師:呂奕賢律師,降低後續違法募資或證券法爭議風險喔!

證券型代幣核定義

證券型代幣(Security Token)指「具有證券性質」的虛擬代幣,與普通虛擬代幣最大的差異,在於證券型代幣通常涉及投資、分潤、股權、債權或其他與收益相關權利。至於 STO(Security Token Offering)則專指發行證券行代幣的行為。

換句話說,若發行的虛擬貨幣讓持有人期待未來獲利,並且該獲利與發行方的經營成果有關,就可能被主管機關認定屬於證券型代幣,而不只是單純的虛擬貨幣。

證券型代幣與普通虛擬貨幣差異

| 比較項目 | 證券型代幣 | 普通虛擬貨幣 |

|---|---|---|

| 性質 | 具有投資、分潤、股權或收益權利 | 主要作為支付、交易或生態用途 |

| 發行目的 | 募資、投資、資產證券化 | 支付、治理、平台功能或交易用途 |

| 投資人期待 | 投資人通常期待獲利與收益分配 | 使用者多以交易、轉帳或功能使用為主 |

| 法律監管 | 受到金融證券法規監管 | 適用虛擬資產或數位資產相關規範 |

| 常見權利 | 分紅權、收益權、債權、股權 | 使用權、交易權、治理投票等 |

| 合規要求 | 需要較高程度的審查與揭露 | 視國家規範而定,部分要求較低 |

| 代表案例 | 募資代幣、不動產收益型代幣 | 比特幣等加密貨幣 |

| 主要風險 | 非法募資、證券法違規 | 市場波動、詐騙與資安風險 |

證券型代幣衍生問題

然而,證券型代幣衍生的相關事項,也是值得重視的議題。

主要問題在於全球各司法管轄區對「證券」的定義標準不一,而代幣的經濟實質往往跨越傳統金融分類的邊界。一枚代幣可能同時具備支付功能、治理權利與投資回報預期,在不同法域下,可能被歸類為不同的法律客體。

2024 美國證券交易委員會(U.S. Securities and Exchange Commission,縮寫 SEC,中文簡稱證監會)對加密貨幣產業開出的罰款總額,較前一年暴增 3,000%,其中近 90% 來自涉及未註冊證券發行的單一案件。由此可以見得,監管機構正以前所未有的力度鎖定虛擬貨幣定性問題。

面對全球監管浪潮,虛擬貨幣發行與募資架構的法律合規比以往更加需要注意,但若是仍然感到不解,呂奕賢律師長期深耕虛擬貨幣法律領域,無論是募資架構的合規規劃、證券法爭議的風險評估,亦或是白皮書的法律審查,均能提供務實且具體的建議。

讓我們在監管浪潮正式襲台之前,搶先一步做好準備。及早諮詢專精幣圈事務的呂奕賢律師,在募資架構成形之前就把風險降到最低。

各司法管轄區證券型代幣法律

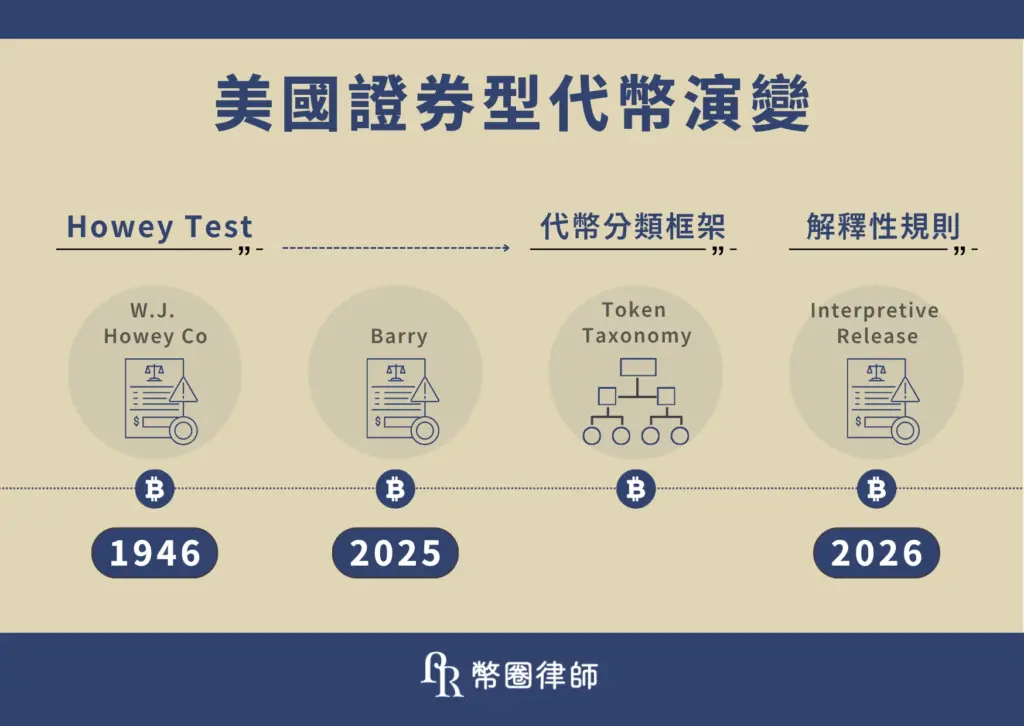

美國

美國於 1946 年最高法院在 SEC v. W.J. Howey Co. 一案中,確立 Howey Test(豪威測試)四要件測試:

- 投入金錢(Investment of Money)

- 共同事業(Common Enterprise)

- 獲利期待(Expectation of Profit)

- 依賴他人努力(Expectation derived from the efforts of others)

儘管川普政府上台後,SEC 在 2025 年展現了對加密產業更友善的態度,諸如撤回多項拜登時期的執法案件、成立加密工作小組、並陸續就穩定幣、迷因幣及質押活動發布豁免指引等等,但 2025 年第九巡迴上訴法院在 SEC v. Barry 案強化 SEC 對 Howey Test 在證券定義方面的廣泛適用,足見 Howey Test 仍屹立不搖。由此可知,代幣化項目若涉及管理人的持續性努力以推動獲利,仍可能構成證券交易。同時,SEC 主席 Paul Atkins 於 2025 年 11 月提出的代幣分類框架(Token Taxonomy),將數位資產分為四大類:

- 數位商品

- 數位收藏品

- 數位工具

- 代幣化證券:強調代幣可能在初始發行時作為投資合約(即證券)出售,但隨著網路去中心化程度提升、發行人承諾履行完畢,投資合約「到期」,使代幣不再構成證券。

2026 年 3 月 SEC 發布的解釋性規則(Interpretive Release)則取代了 2019 年版的投資合約分析框架。

新加坡

新加坡金融管理局(Monetary Authority of Singapore,MAS)採取「同一活動、同一風險、同一監管結果」的技術中立原則。2025 年 11 月 MAS 發布的修訂版《資本市場產品代幣化指南》(Guide on the Tokenisation of Capital Markets Products):代幣化不改變底層產品的法律與經濟實質。若代表股份、債券、集合投資計劃單位或衍生品合約等資本市場產品,即受《證券及期貨法》(Securities and Futures Act,SFA)規管:

- 代幣:符合招股說明書。

- 中介機構:持有資本市場服務牌照。

2025 年 6 月 30 日生效的數位代幣服務供應商制度(Digital Token Service Providers,DTSP),亦進一步擴大了監管的域外適用範圍。自新加坡營運但僅服務海外客戶的 DTSP,若未取得牌照必須停止營業,且 MAS 明確表示僅在「極為有限的情況下」核發此類牌照。值得注意的是,純粹作為功用型代幣(Utility Token)或治理型代幣使用的產品,不在新 DTSP 牌照制度的規管範圍內,但並不免除其在 SFA 下可能被認定為資本市場產品的風險。

香港

香港證券及期貨事務監察委員會(Securities and Futures Commission,SFC)在《有關證券型代幣發行的聲明》中確認虛擬貨幣若符合下列敘述之一者,即屬於《證券及期貨條例》(Securities and Futures Ordinance,SFO)下所稱證券:

- 具備傳統證券發售屬性

- 區塊鏈技術表達資產擁有權或經濟權利(如利潤分享權)

而若是推廣及分銷證券型代幣須持有第 1 類(證券交易)牌照,違者構成刑事罪行。同時,SFC 並將證券型代幣歸類為「複雜產品」,中介人須對投資者採取額外保障措施。2025 年香港進一步放寬了持牌平台提供質押服務的限制,並計劃於 2026 年推出涵蓋虛擬資產交易商及託管人的新立法。

台灣

台灣金管會於 2019 年正式將證券型代幣核定為《證券交易法》第 6 條所稱之有價證券,定義為「運用密碼學及分散式帳本技術,表彰得以數位方式儲存、交換或移轉之價值,且具流通性及投資性」的虛擬通貨。

所謂「投資性」,係指出資人投入共同事業或計畫,並有獲取利潤之期待,而利潤主要取決於發行人或第三人之努力,本質上與 Howey Test 大同小異。並採分級管理:

| 募資金額 | 申報義務 | 限制 |

|---|---|---|

| 新台幣 3,000 萬元(含)以下 | 豁免申報義務 | 僅限專業投資人參與認購,自然人每案上限 30 萬元。 |

| 超過 3,000 萬元 | 須申請金融監理沙盒實驗 |

2022 年金管會進一步放寬規範,將單一平台募資上限提高至 2 億元。代幣類型目前僅限「分潤型」與「債務型」,股權型因涉及公司法複雜規定暫不納入。

此外,金管會提出的《虛擬資產服務法》草案,將建立涵蓋交換商、交易平台、保管商、借貸商的完整許可體系,對台灣 Web3 企業的合規布局具有深遠影響。企業若涉及跨境代幣發行,還須留意《洗錢防制法》下 VASP 登記義務及受控外國企業(Controlled Foreign Company,CFC)課稅規則的適用。

延伸閱讀:VASP 金管會 2026 規定懶人包!客戶保護與專法展望一次看懂!

歐盟

歐盟的《加密資產市場規章》(Markets in Crypto-Assets Regulation,MiCA)自 2024 年底全面施行,為全球提供了目前最系統化的代幣分類框架。MiCA 將加密資產分為三類:

- 資產參考代幣(Asset-Referenced Tokens,ART)

- 電子貨幣代幣(Electronic Money Token,EMT)

- 其他加密資產(含功用型代幣)。

若代幣構成《金融工具市場指令第二版》(MiFID II)定義下的金融工具(如可轉讓證券),則不適用 MiCA,而回歸既有的證券法規。MiCA 的明確分類為企業提供了相對清晰的判斷路徑,但與各成員國現行證券法的銜接仍存在灰色地帶。

舉例如,未經註冊即發行證券型代幣,在美國可能面臨 SEC 的民事甚至刑事追訴,在香港構成刑事罪行,在新加坡則可能觸犯《證券及期貨法》。

證券型代幣合規建議

看了上述這麼多與證券型代幣相關的法規,幣圈律師在此提醒,企業若對虛擬貨幣發行、白皮書設計或募資架構存在任何疑慮,千萬別在法律灰色地帶裡孤注一擲。企業在發行代幣前應依以下優先順序逐步執行合規程序:

- 法律定性分析:一旦觸犯違法募資或證券法相關規定,輕則鉅額罰款、重則刑事追訴,代價遠比一次法律諮詢高出數百倍!聘請具備跨境經驗的證券律師,針對代幣的經濟實質、權利結構及預期功能,就各目標市場逐一出具法律意見書。

專業律師推薦:幣圈律師 | 建權國際商務法律事務所

- 調整代幣經濟設計:若業務模式允許,應盡可能強化代幣的功能性用途、弱化投資回報預期、加速網路去中心化進程,並避免在行銷素材中使用任何可能被解讀為投資回報承諾的語言,以降低證券認定風險。

- 建立跨境合規架構:針對不同法域設定投資者准入限制(geofencing)、建立 KYC/AML 程序、選擇合適的豁免條款,並在每個目標市場確認所需牌照與申報義務。

- 持續監控與動態調整:全球監管環境正處快速演變期,美國國會正推進 CLARITY Act 等立法、台灣《虛擬資產服務法》即將落地、MiCA 細則持續更新。企業應建立常態化法規追蹤機制,至少每季檢視合規架構並因應調整。

證券型代幣常見問題

證券型代幣發行就讓幣圈律師幫助合規!

在這場全球監管的結構性重塑中,從沒有「觀望」的選項。制度化浪潮從來不等人,率先完成合規佈局的企業,將在下一輪市場洗牌中站穩最有利的位置。如果你也正在規劃證券型代幣發行,就是現在,找一位懂幣圈生態又深諳證券法規的律師,把合規架構從一開始就做對!

幣圈律師呂奕賢律師特色:

- 專精虛擬貨幣、區塊鏈與 Web3 法律領域,深度理解幣圈生態與技術邏輯

- 熟悉台灣金管會虛擬資產監管框架,並持續追蹤美國 SEC、歐盟 MiCA 等國際法規動態

- 具備證券法、公司法、洗錢防制法等跨領域整合能力,提供全方位合規建議

- 從代幣定性分析、白皮書法律審查到募資架構設計,提供一站式幣圈法律服務

- 擅長以商業語言與客戶溝通,讓法律建議落地、可執行

- 服務對象涵蓋 Web3 新創、機構投資人、高資產個人

- 協助海外項目方評估台灣市場的法律可行性與合規路徑

- 曾處理幣圈詐騙、交易所糾紛、Token 爭議等多元幣圈訴訟案件

專精虛擬貨幣法律事務的呂奕賢律師,從代幣定性分析到募資架構全面把關,成為項目最堅實的競爭壁壘!